Page 20 - ses238

P. 20

018-023SESENTA 26/4/05 17:11 Página 20

A Fondo RECURSOS ECONÓMICOS DESTINADOS A LA DEPENDENCIA

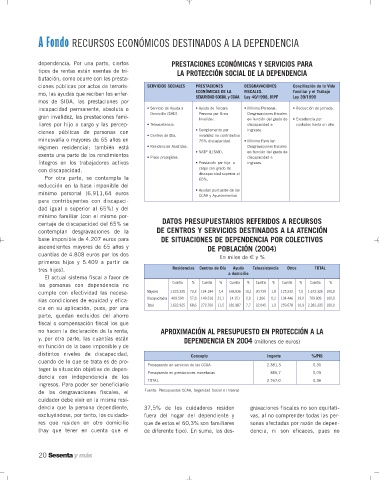

dependencia. Por una parte, ciertos PRESTACIONES ECONÓMICAS Y SERVICIOS PARA

tipos de rentas están exentas de tri-

LA PROTECCIÓN SOCIAL DE LA DEPENDENCIA

butación, como ocurre con las presta-

ciones públicas por actos de terroris- SERVICIOS SOCIALES PRESTACIONES DESGRAVACIONES Conciliación de la Vida

ECONÓMICAS DE LA FISCALES. Familiar y el Trabajo

mo, las ayudas que reciben los enfer-

SEGURIDAD SOCIAL y CCAA Ley 40/1998, IRPF Ley 39/1999

mos de SIDA, las prestaciones por

incapacidad permanente, absoluta o • Servicio de Ayuda a • Ayuda de Tercera • Mínimo Personal: • Reducción de jornada.

Domicilio (SAD). Persona por Gran Desgravaciones fiscales

gran invalidez, las prestaciones fami-

Invalidez. en función del grado de • Excedencia por

liares por hijo a cargo y las percep- • Teleasistencia. discapacidad e cuidados hasta un año.

• Complemento por ingresos.

ciones públicas de personas con

• Centros de Día. invalidez no contributivo

minusvalía o mayores de 65 años en 75% discapacidad. • Mínimo Familiar:

régimen residencial; también está • Residencias Asistidas. Desgravaciones fiscales

• SATP (LISMI). en función del grado de

exenta una parte de los rendimientos

• Pisos protegidos. discapacidad e

íntegros en los trabajadores activos • Prestación por hijo a ingresos.

cargo con grado de

con discapacidad.

discapacidad superior al

Por otra parte, se contempla la 65%.

reducción en la base imponible del

• Ayudas puntuales de las

mínimo personal (6.911,64 euros

CCAA y Ayuntamientos.

para contribuyentes con discapaci-

dad igual o superior al 65%) y del

mínimo familiar (con el mismo por-

DATOS PRESUPUESTARIOS REFERIDOS A RECURSOS

centaje de discapacidad del 65% se

contemplan desgravaciones de la DE CENTROS Y SERVICIOS DESTINADOS A LA ATENCIÓN

base imponible de 4.207 euros para DE SITUACIONES DE DEPENDENCIA POR COLECTIVOS

ascendientes mayores de 65 años y DE POBLACIÓN (2004)

cuantías de 4.808 euros por los dos

En miles de € y %

primeros hijos y 5.409 a partir de

tres hijos). Residencias Centros de Día Ayuda Teleasistencia Otros TOTAL

a domicilio

El actual sistema fiscal a favor de

Cuantía % Cuantía % Cuantía % Cuantía % Cuantía % Cuantía %

las personas con dependencia no

cumple con efectividad las necesa- Mayores 1.223.335 73,2 124.184 7,4 168.836 10,1 30.739 1,8 125.232 7,5 1.672.326 100,0

Discapacitados 409.590 57,8 149.516 21,1 14.151 2,0 1.306 0,2 134.446 19,0 709.009 100,0

rias condiciones de equidad y efica-

Total 1.632.925 68,6 273.700 11,5 182.987 7,7 32.045 1,3 259.678 10,9 2.381.335 100,0

cia en su aplicación, pues, por una

parte, quedan excluidos del ahorro

fiscal o compensación fiscal los que

no hacen la declaración de la renta, APROXIMACIÓN AL PRESUPUESTO EN PROTECCIÓN A LA

y, por otra parte, las cuantías están

DEPENDENCIA EN 2004 (millones de euros)

en función de la base imponible y de

distintos niveles de discapacidad,

Concepto Importe %/PIB

cuando de lo que se trata es de pro-

Presupuesto en servicios de las CCAA 2.381,3 0,31

teger la situación objetiva de depen-

Presupuesto en prestaciones monetarias 385,7 0,05

dencia con independencia de los

TOTAL 2.767,0 0,36

ingresos. Para poder ser beneficiario

de las desgravaciones fiscales, el Fuente: Presupuestos CCAA, Seguridad Social e Imserso

cuidador debe vivir en la misma resi-

dencia que la persona dependiente, 37,5% de los cuidadores residen gravaciones fiscales no son equitati-

excluyéndose, por tanto, los cuidado- fuera del hogar del dependiente y vas, al no comprender todas las per-

res que residen en otro domicilio que de estos el 60,3% son familiares sonas afectadas por razón de depen-

(hay que tener en cuenta que el de diferente tipo). En suma, las des- dencia, ni son eficaces, pues no

20 Sesenta y más